-

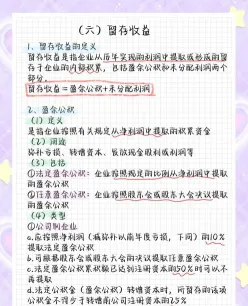

留存收益的组成科目有哪些

教育解读相关的考试政策是很多考生和家长关心的事。学习财务知识的时候,留存收益是一个经常被提到的概念,具体包括哪些科目很多人还分不清。今天小编要说的就是盈余公积和未分配利润两大组成部分,附带说明它们各自的含义。感兴趣的小伙伴们和小编继续往下看吧

留存收益包括的科目主要有两个:盈余公积和未分配利润。

盈余公积是指企业按照规定从净利润中提取的积累资金,包括法定盈余公积、任意盈余公积等。法定盈余公积按照净利润(减弥补以前年度亏损)的10%提取(非公司制企业也可按照超过10%的比例提取),法定公积金累计额已达注册资本的50%时可以不再提取。任意盈余公积主要是公司制企业按照股东会的决议提取,其他企业也可根据需要提取任意盈余公积。未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。是企业所有者权益的组成部分。

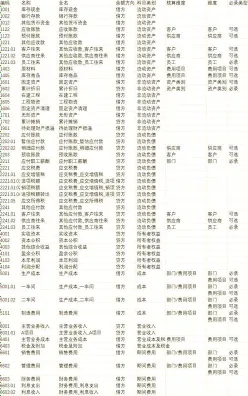

内账科目内容介绍

内账是企业内部管理会计的核心内容,主要包括以下科目:

记录企业的营业收入,如销售商品、提供服务等。

支出科目:

记录与营业相关的费用支出,如原材料采购成本、员工工资、租金等。

费用科目:

记录企业日常行政费用支出,如管理费用、销售费用等。

利润科目:

记录企业经营收入扣除费用、税费后的净利润。

其他科目:

记录本期投资所获收益等特殊业务收入或支出,如投资收益、利息收入等。

资产账户:

记录企业的固定资产、流动资产等。

负债账户:

记录企业的银行贷款、应付账款等负债情况。

所有者权益账户:

记录企业所有者对企业资产的净权益。

现金账户:

记录企业现金和银行存款的收支情况。

往来账目管理:

记录与其他企业或个人的业务往来款项,如应收账款、应付账款等。

税务管理:

涉及税务相关内账处理,如税务申报、税款缴纳等。

通过这些科目的记录和分析,企业可以清晰了解自己的财务状况,便于管理者进行决策和分析,帮助企业实现财务目标和稳健经营

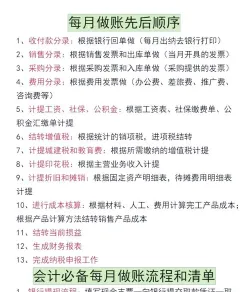

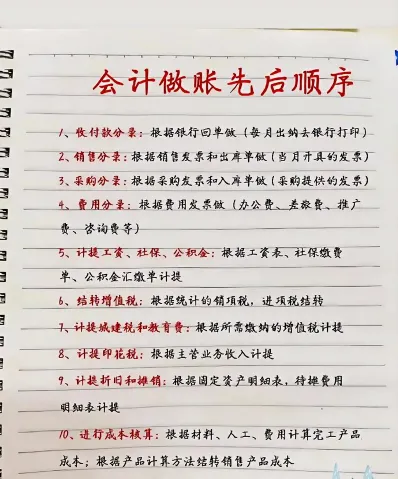

账务处理从分类到对账的全流程

要做好账目,您可以遵循以下步骤和技巧:

设置账户分类

收入、支出、资产、负债等。

记录每一笔收支

使用电子表格或账本,确保记录准确无误。

定期对账

核对银行对账单与个人账本,及时调整错误。

制定预算

合理安排收支,跟踪财务状况。

新手技巧

了解财务制度

根据公司主营业务和规模选择合适的会计制度。

准备办公用品

账本、记账凭证、黑红笔、财务软件等。

设立账本

总账和明细账,明细账可进一步细分为成本、收入、费用账。

详细流程

审核原始凭证

审核无误后编制记账凭证。

登记明细账

根据记账凭证登记明细分类账。

编制科目汇总表

根据记账凭证汇总编制科目汇总表。

登记总账

根据科目汇总表登记总账。

结账和对账

确保账证相符、账账相符、账实相符。

编制会计报表

确保数字准确、内容完整,并进行分析说明。

装订记账凭证

妥善保管。

注意事项

账务记录的准确性:

确保记录真实、完整、连续,不遗漏任何交易。

账目整理与规范化:

全面梳理现有账目,建立标准化账务流程。

往来乱账旧账清理:

核对往来账目,清理长期挂账,调整账务记录。

持续监督与改进:

定期审计与检查,加强内部控制。

遵循上述步骤和注意事项,您将能够更好地管理您的账目。